Vartojimo paskola leidžia greičiau įsigyti reikalingus daiktus ar paslaugas, tačiau netinkamai įvertinus rizikas ji gali tapti ilgam užsitęsusia našta. Lietuvoje sudaroma šimtai tūkstančių vartojimo kredito sutarčių, o daliai gyventojų įmokos tampa per sunkios – vėluojama mokėti, blogėja kredito istorija, tenka skolintis brangiau arba kreiptis į skolų išieškotojus. Kad taip nenutiktų, prieš pasirašant sutartį verta skirti laiko pasiruošimui ir sąmoningai pereiti kelis žingsnius – nuo savo poreikio ir biudžeto įsivertinimo iki pasiūlymų palyginimo ir teisių žinojimo.

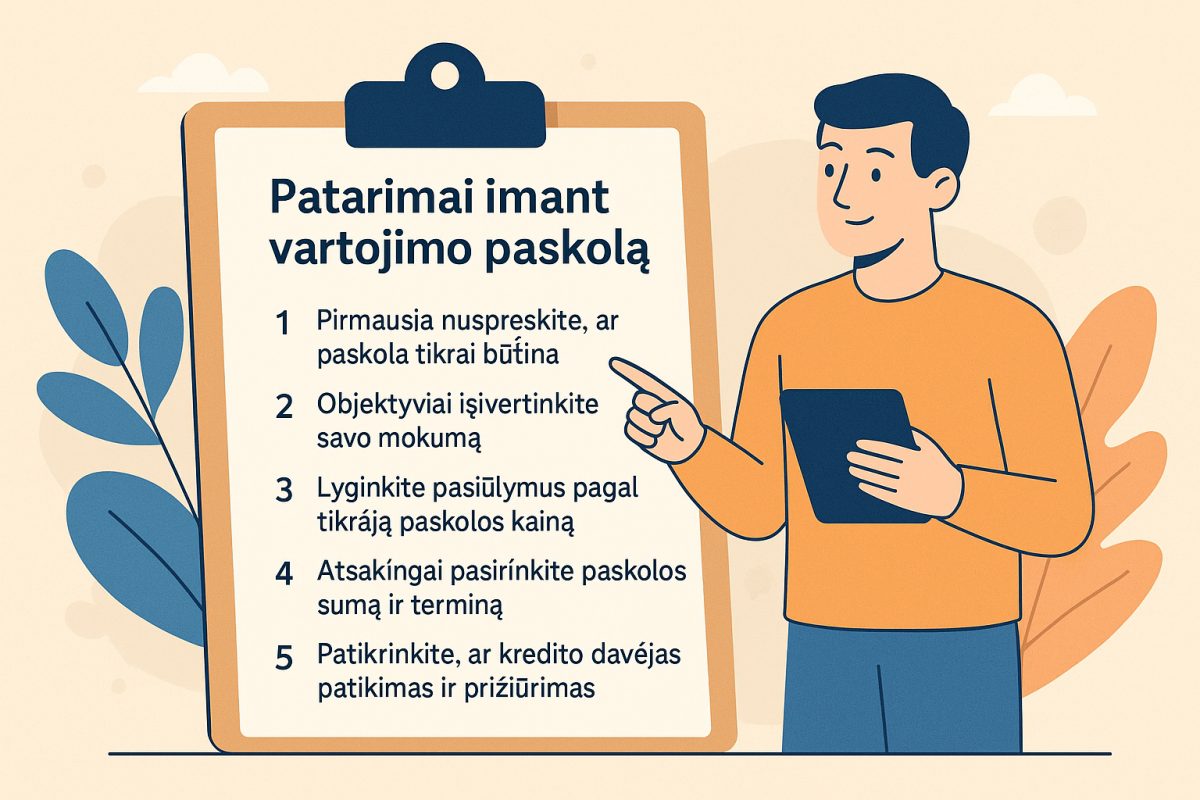

1. Pirmiausia nuspręskite, ar paskola tikrai būtina

Prieš pildydami paraišką, paklauskite savęs, ar vartojimo paskola iš tiesų būtina. Paskola yra finansinis įsipareigojimas keliems metams, todėl ji labiausiai tinka tada, kai finansuojate ilgiau tarnausiančius dalykus – būsto remontą, būtinas prekes, mokslus ar sveikatos išlaidas. Jei planuojate skolintis atostogoms, prabangiam pirkiniui „čia ir dabar“ ar impulsyviam norui, verta pagalvoti, ar geriau nebūtų palaukti ir sutaupyti. Kuo labiau paskola skirta trumpalaikiam malonumui, tuo didesnė tikimybė, kad po kelių mėnesių įmokos vargins labiau nei džiugins įsigytas daiktas.

Geras praktinis testas – bent kelias savaites „pabandyti“ gyventi taip, lyg paskolos įmoka jau būtų jūsų biudžete: atidėkite tiek pinigų, kiek būtų mėnesinė įmoka, ir pasižiūrėkite, ar biudžetas vis dar komfortiškas. Jei jau šiuo etapu tenka skolintis ar naudoti santaupas einamosioms išlaidoms, paskola greičiausiai situacijos nepagerins.

2. Objektyviai įsivertinkite savo mokumą

Pagrindinis klausimas – ne „ar bankas man duos?“, o „ar aš tikrai galėsiu grąžinti?“. Lietuvos bankas, kalbėdamas apie atsakingą skolinimąsi, akcentuoja, kad bendra mėnesio įmokų suma neturėtų viršyti reikšmingos dalies jūsų tvarių pajamų, atsižvelgiant į būtinas pragyvenimo išlaidas. Suskaičiuokite visas esamas įmokas (būsto, vartojimo paskolos, lizingo, kreditinės kortelės, kitų sutartinių mokėjimų) ir pasiskaičiuokite, kokia pajamų dalis joms tenka. Jei po įmokų lieka tik „teoriškai“ pakankama suma, bet realiame gyvenime tenka dažnai skolintis smulkioms išlaidoms, naujos paskolos prisiimti nereikėtų.

Įvertinkite ir savo pajamų stabilumą: ar turite terminuotą ar neterminuotą darbo sutartį, ar dirbate pagal individualią veiklą, ar galimi pajamų svyravimai, ar yra atsarginis planas (sutuoktinio pajamos, santaupos). Jei pajamos labai nereguliarios, verčiau rinktis trumpesnį įsipareigojimą ir mažesnę sumą arba pirmiausia susikurti finansinį rezervą.

3. Lyginkite pasiūlymus pagal tikrąją paskolos kainą

Nepakanka žiūrėti vien į metinę palūkanų normą. Kredito kaina (BVKKMN) susideda iš palūkanų, sutarties sudarymo, administravimo ir kitų mokesčių – visa tai matyti bendroje vartojimo kredito kainos metinėje normoje ir bendroje vartotojo mokėtinoje sumoje. Lietuvos banko informacijoje vartotojams pabrėžiama, kad renkantis paskolą svarbu atkreipti dėmesį būtent į bendrą mokėtiną sumą, nes ji parodo, kiek iš viso sumokėsite per visą sutarties laikotarpį, o ne tik „gražų“ procentą reklamoje.

Prieš pasirašydami sutartį, kreipkitės bent į kelis vartojimo kredito davėjus ir paprašykite pasiūlymų toms pačioms sąlygoms (ta pati suma ir terminas). Gautus pasiūlymus palyginkite pagal:

- bendros vartojimo kredito kainos metinę normą (procentais);

- bendro vartotojo mokėtino dydžio sumą eurais;

- mokesčius už sutarties sudarymą, administravimą, paskolos keitimą;

- sąlygas, jei norėtumėte paskolą grąžinti anksčiau.

Skirtumas keliuose procentiniuose punktuose ar keliuose šimtuose eurų gali atrodyti nedidelis, bet per kelerius metus tai tampa visai nemenka suma, kurią galite sutaupyti tinkamai pasirinkę kreditorių.

4. Atsakingai pasirinkite paskolos sumą ir terminą

Dar viena dažna klaida – prašoma didesnės sumos „dėl viso pikto“ arba pasirenkamas maksimaliai ilgas terminas, kad tik įmoka būtų kuo mažesnė. Lietuvos bankas rekomenduoja gerai apgalvoti paskolos terminą ir skolintis tik tiek, kiek iš tikrųjų reikia konkrečiam tikslui, o ne „pagal limitą“, kurį pasiūlo sistema. Kuo terminas ilgesnis, tuo daugiau palūkanų sumokėsite, net jei bet mėnesinė įmoka atrodo patraukliai maža.

Praktiškai verta: pirma – susirašyti tikslų biudžetą (remonto sąmata, automobilio kaina, papildomos išlaidos), tada nuspręsti, kiek galite padengti iš santaupų, ir tik tuomet skaičiuoti reikalingą paskolos sumą. O terminą rinktis tokį, kad įmoka būtų patogi, bet vis dar leistų paskolą grąžinti per protingą laiką, nepaverčiant jos „fonine“ nuolatine išlaida.

5. Patikrinkite, ar kredito davėjas patikimas ir prižiūrimas

Vartojimo paskolą verta imti tik iš tų įstaigų, kurios yra prižiūrimos Lietuvos banko ir įrašytos į vartojimo kredito davėjų sąrašus. Tai gali būti bankai, kredito unijos, vartojimo kredito bendrovės ar lizingo bendrovės. Oficialiose institucijų svetainėse skelbiami licencijuotų ir prižiūrimų kredito davėjų sąrašai – skirkite kelias minutes ir pasitikrinkite, prieš pasirašydami sutartį. Jei įmonė siūlo paskolą, bet jos nėra sąraše, rizikuojate likti be reikiamos apsaugos, o ginčų atveju – be priežiūros institucijos pagalbos.

Taip pat atkreipkite dėmesį į tai, kaip su jumis bendraujama: ar informacija pateikiama aiškiai, ar nespaudžiama „pasirašyti čia ir dabar“, ar suteikiamas laikas ramiai perskaityti dokumentus. Jei jau pradžioje jaučiate spaudimą ar manipuliaciją, tai signalas, kad geriau paieškoti kito kreditoriaus.

6. Atidžiai skaitykite standartinę informacinę formą ir sutartį

Prieš sudarant vartojimo kredito sutartį, kredito davėjas turi pateikti standartinę informaciją apie kreditą – dokumentą, kuriame aiškiai suvestos pagrindinės sąlygos: suma, terminas, palūkanos, bendras mokėtinos sumos dydis, mokesčiai, vėlavimo pasekmės ir kt. Lietuvos bankas rekomenduoja šį dokumentą atidžiai perskaityti ir palyginti kelių kredito davėjų siūlomas sąlygas, o sutartį pasirašyti tik tada, kai atsakyti visi klausimai.

Perskaitykite ne tik pagrindines sąlygas, bet ir „smulkų šriftą“: kaip skaičiuojamos palūkanos, nuo kada jos pradedamos skaičiuoti, kada ir kokie mokesčiai taikomi už sutarties keitimą, įmokų atidėjimą, išankstinį grąžinimą. Jei kažko nesuprantate – klauskite raštu ir saugokite atsakymus. Tai jūsų teisė ir apsauga, jei vėliau kiltų ginčų.

7. Žinokite savo teises: 14 dienų apsigalvojimui ir išankstinis grąžinimas

Lietuvos vartojimo kredito įstatymas numato, kad vartojimo kredito gavėjas turi teisę per 14 kalendorinių dienų be priežasties atsisakyti sutarties – tereikia per nustatytą laiką informuoti kredito davėją ir grąžinti panaudotą sumą bei palūkanas už tą laiką, kol pinigais naudojotės. Tai tarsi „apsigalvojimo“ laikotarpis: jei po pasirašymo supratote, kad įsipareigojimas per didelis arba radote geresnį pasiūlymą, galite ištaisyti situaciją.

Be to, turite teisę bet kada paskolą grąžinti anksčiau laiko – visiškai arba dalimis. Tokiu atveju bendra mokama palūkanų suma sumažėja, o kredito davėjas negali reikalauti neproporcingai didelio kompensacinio mokesčio. Todėl, jei jūsų pajamos padidėjo arba gavote papildomų lėšų, verta pasidomėti, kaip išankstinis grąžinimas sumažintų bendrą paskolos kainą.

8. Saugokite kredito istoriją ir venkite „skolų spiralės“

Kiekvienas pradelstas mokėjimas palieka žymę jūsų kredito istorijoje ir gali pabranginti arba visai užkirsti kelią būsimoms paskoloms. Todėl imdami vartojimo paskolą iš karto suplanuokite, kaip mokėsite įmokas: nustatykite automatinį mokėjimą, pasirūpinkite, kad atlyginimas būtų gaunamas ne vėliau nei įmokos dieną, turėkite „pagalvę“ netikėtoms išlaidoms. Jei matote, kad artėja laikotarpis, kai gali būti sunku mokėti, nelaukite vėlavimo – iš anksto kreipkitės į kredito davėją ir derėkitės dėl įmokų atidėjimo ar grafiko pakeitimo.

Jei turite polinkį impulsyviai skolintis ar dažnai naudojatės brangiais greitaisiais kreditais, apsvarstykite galimybę pasinaudoti priemonėmis, kurios riboja naujų vartojimo kreditų gavimą, ir kreipkitės dėl nemokamos finansų konsultacijos. Taip apsisaugosite nuo situacijos, kai nauja paskola imama vien tam, kad būtų padengta sena – tai klasikinis „skolų spiralės“ scenarijus.

9. Įvertinkite alternatyvas ir pasiruoškite nenumatytiems atvejams

Vartojimo paskola – tik vienas iš finansavimo variantų. Kartais pigiau ir saugiau yra šiek tiek palaukti ir sutaupyti, derėtis dėl pirkimo kainos, pasidomėti nuomos ar prenumeratos paslaugomis (pavyzdžiui, nuomojama įranga ar automobilio dalijimosi platformos), pasikalbėti su darbdaviu dėl avanso ar atlygio pakėlimo. Kuo daugiau alternatyvų apsvarstysite, tuo mažiau tikėtina, kad paskola bus impulsyvus sprendimas.

Net ir pasirinkę paskolą, galvokite ne tik apie šiandieną, bet ir apie atsargą rytojui: jei šiuo metu neturite finansinio rezervo bent kelių mėnesių išlaidoms, paskolą vertėtų derinti su taupymo planu. Taip net ir netikėtumų atveju (ligos, nedarbo, didesnių išlaidų) turėsite laiko prisitaikyti, nepažeisdami sutarties ir nesugadindami kredito istorijos.